Un panorama de contrastes: el sector energético-minero argentino bajo la lupa

Desde la asunción de Javier Milei como presidente, la economía argentina ha experimentado una dinámica sectorial heterogénea, y el sector energético-minero no es la excepción. Según el reciente informe del INDEC, el Índice de Producción Industrial (IPI) minero creció un 5,4% interanual en enero, marcando una tendencia positiva desde abril de 2021. Sin embargo, este crecimiento esconde disparidades internas significativas que podrían definir el rumbo del sector en los próximos años.

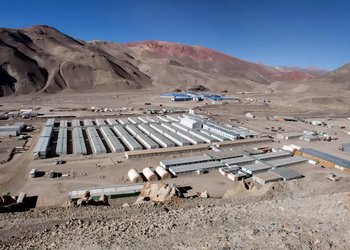

Petróleo y litio: los motores del crecimiento

El avance en la extracción de petróleo es el principal responsable del aumento en el IPI minero, con un notable crecimiento del 16,7% en comparación con enero de 2025. Este incremento no solo refleja la demanda interna y externa, sino que también se ve impulsado por las políticas de incentivo como el Plan Gas y el Plan Renovar, que buscan fortalecer la estructura energética del país. En paralelo, el litio, un mineral clave en la transición energética global, mostró un impresionante aumento del 50,3% en su producción, alcanzando las 11.876 toneladas. Este auge en la producción de litio no solo responde a la creciente demanda internacional para la fabricación de baterías, sino que también posiciona a Argentina como uno de los jugadores principales en el mercado global de minerales críticos.

Desafíos para el gas y los minerales metalíferos

Contrariamente al éxito del petróleo y el litio, el gas natural y los minerales metalíferos enfrentan un panorama complicado. La producción de gas natural cayó un 5%, marcando su cuarta caída en cinco meses, lo que plantea interrogantes sobre la capacidad del país para abastecer tanto el mercado interno como las exportaciones futuras. En el caso de los minerales metalíferos, la producción se contrajo un 12,4%, impulsada por una caída del 17,3% en la extracción de oro y plata. Esta disminución puede atribuirse a factores como la volatilidad de los precios internacionales y los desafíos operativos en las minas.

Inversiones y el futuro del sector

A pesar de las disparidades, las inversiones en el sector minero continúan expandiéndose. Con más de 26.000 millones de dólares comprometidos en proyectos bajo el Régimen de Incentivo a las Grandes Inversiones (RIGI), el potencial de crecimiento es significativo. Recientemente, se aprobaron proyectos importantes como la ampliación de la mina Veladero en San Juan y el desarrollo del proyecto Diablillos en Salta y Catamarca. Sin embargo, solo 26 de los 310 proyectos metalíferos están en producción, lo que subraya la necesidad de financiamiento y una gestión eficaz para materializar estas inversiones.

En el contexto internacional, la participación de Argentina en la convención anual de la Asociación de Prospectores y Desarrolladores de Canadá (PDAC) destaca el interés de los inversores extranjeros, especialmente en minerales críticos. No obstante, persisten preocupaciones sobre el riesgo país y ciertas políticas del Poder Ejecutivo que podrían influir en las decisiones de inversión.

Perspectivas a futuro

El futuro del sector energético y minero argentino dependerá de un equilibrio entre políticas gubernamentales efectivas, el atractivo para los inversores internacionales y la capacidad de superar los desafíos internos. A medida que la demanda global por energía limpia y tecnología avanzada continúa creciendo, Argentina tiene la oportunidad de consolidarse como un líder en producción de litio y petróleo. Sin embargo, será crucial abordar los obstáculos que enfrenta el gas y los minerales metalíferos para garantizar un crecimiento sostenible y equitativo en todo el sector.